セブン&アイ・ホールディングスは、日本を代表するコンビニエンスストア企業として国内外で事業を展開してきました。しかし、成長が頭打ちとなった国内事業、不安定な収益性が課題の海外事業といった現状が、アクティビスト株主からの圧力やカナダ大手企業による買収のターゲットになる一因となっています。本記事では、セブン&アイが直面する課題とその打開策を、決算資料を基に読み解きます。

セブンイレブンやイトーヨーカ堂を中心に国内外で幅広い事業を展開する日本の流通大手のセブン&アイは、近年、スーパー事業を中心に収益が悪化する一方、主力のセブンイレブン事業は堅調に推移しており、グループ全体の稼ぎ頭となっています。

セブン&アイは、グローバル展開で業績を伸ばしている一方で、国内のイトーヨーカ堂をはじめとするスーパーマーケット事業の不振が足を引っ張り、株主から経営戦略への疑問が提起されていました。特に、アクティビストファンドのバリューアクト・キャピタルが2023年以降、セブンイレブン事業への集中を求め、イトーヨーカ堂など不採算事業の分離・売却を強く主張しました。

カナダのコンビニ大手からの買収提案とそれに対抗するMBOの模索

カナダを拠点に「サークルK」ブランドを展開するアルコアリタード・クシュタール(Alimentation Couche-Tard)は、セブン&アイの事業に関心を持ち、2024年に買収提案を実施しました。

クシュタールの買収提案は、セブン&アイに対し、コンビニエンスストア事業への集中を促す圧力となっています。これにより、スーパーマーケット事業や金融サービスなどの非中核事業の売却や分離を検討する動きが加速しています。 買収提案に対し、セブン&アイの経営陣は独自の成長戦略を強調し、提案を拒否する姿勢を示しています。

クシュタールからの買収提案に対抗する形で、経営陣による自社株買収(MBO)も検討されています。このMBO提案は、創業家である伊藤家の関係企業からのもので、総額約9兆円規模と報じられています。 セブン&アイは伊藤家や伊藤忠商事などからの出資を受け、さらにメガバンクからの融資を組み合わせて、総額9兆円規模の資金を調達する計画とされています。

本記事では、セブン&アイ社の業績のどのような点が疑問視されて、具体的にこのような買収提案、そしてMBO模索という流れになっているのか、決算を詳しく読み解いていきたいと思います。

直近5年度の業績

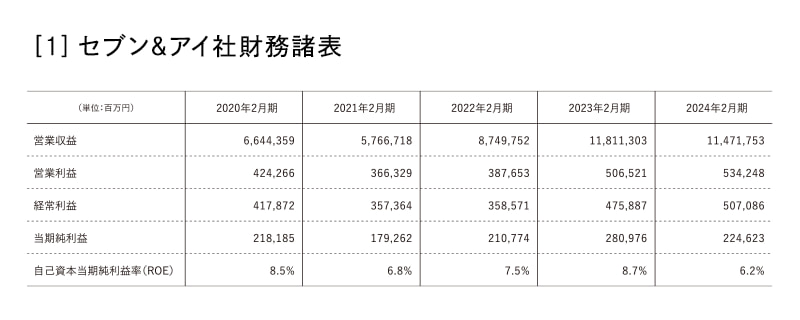

2020年度から2024年度までの5年間で、営業収益(売上高)は6.6兆円から11.5兆円まで約2倍に成長しているのに対し、営業利益は4243億円から5234億円と営業収益(売上高)ほどは成長していないことが読み取れます。

また、自己資本当期純利益率(ROE)に至っては、8.5%から6.2%まで減少しており、資本効率の悪さをアクティビストに指摘されるのも理解できる内容になっています。

営業収益(売上高)の増加の原因は近年の海外事業でのM&Aです(後述)が、事業セグメント別に見ていきましょう。

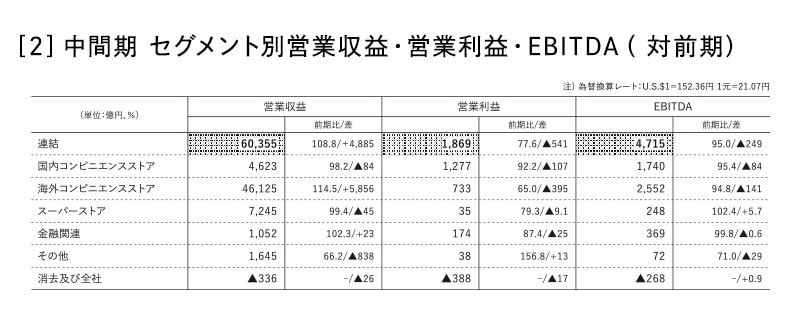

営業収益(売上高)では、海外コンビニエンスストア事業のみが前年同期比プラスで、それ以外の事業では前年割れをしています。営業利益に関しては、(その他を除く)全事業で前年同期比割れです。

(参考までに)国内と海外のコンビニエンスストア事業を比べて、海外の方が営業収益(売上高)が大きく見えるのは、海外の方が直営店が多いからだと考えられます。フランチャイズの場合は、店舗で販売された金額を営業収益(売上高)として形状するのではなく、フランチャイズ店から同社に支払われるフランチャイズ手数料を営業収益(売上高)として計上する一方で、直営店では店舗での販売金額が営業収益(売上高)として計上されています。

国内コンビニエンスストア事業

国内コンビニエンスストア事業は、セブンイレブン・ジャパン(SEJ)を中心に展開されていますが、成熟市場での競争が激化しており、成長余力が限られていることが明らかになっています。

既存店の売上伸び率がマイナスを記録し、客数減少が顕著です。2024年度第2四半期において、営業収益(売上高)4623億円(前年同期比98.2%、▲84億円)、営業利益: 1277億円(前年同期比92.2%、▲107億円)とマイナス成長です。

対抗策として、三井住友カードやセブンカード・プラスとの連携により、10%のポイント還元、高荒利商品のスムージーやドーナツを拡大し、デリバリーサービス「7NOW」を全国規模に展開するなどにより、客数回復と収益性向上を目指しています。

海外コンビニエンスストア事業

海外コンビニエンスストア事業は、少し事情が異なります。北米のコンビニエンスストア市場は中規模かつ成長中です。

商品売上高の年平均成長率(CAGR)は7%、営業利益の年平均成長率は13%と成長市場です。2005年以降に51件のM&Aを実施しており、今後も店舗網の拡大を計画しています。

それを反映するかのように、2024年度第2四半期において、営業収益(売上高): 4612億円(前年同期比114.5%、+585億円)、営業利益: 733億円(前年同期比65.0%、▲395億円)と増収減益の結果となりました。

北米におけるコンビニエンスストアは「立ち寄り型」から「目的地型」へと進化しており、フードサービスが最大のカテゴリーに、高品質で手頃な価格のフードサービスが購買決定要因の中心になっています。SEIでは、フードサービスやプライベートブランド(PB)商品の拡充するなどして、更なる成長を狙っています。

買収ターゲットになった理由と企業価値最大化のための打ち手

成熟市場でこれ以上大きな成長が見込みにくい国内事業、成長市場であるものの市場変化が大きく収益性に課題がある海外事業という複雑な現状が買収ターゲットになった要因だと言えるでしょう。

これから同社はどのようにして企業価値向上をしようとしているのでしょうか。

1つ目は、スーパーストア事業の切り離しです。同事業は、営業利益率が低く、セブン-イレブン事業と比較して収益性が劣るため、グループ全体の収益向上に寄与できていないという問題がありました。

2023年にスーパーストア事業を統括するヨークホールディングスを新設しました。この会社は、イトーヨーカ堂、ヨークベニマル、および地域密着型の食品スーパーを含むグループスーパーマーケット事業を統括します。

今回、ヨークホールディングスが、外部資本を受け入れ、持分法適用会社化し、独立企業としての上場を目指す方針が示されました。これにより収益性の高いコンビニエンスストア事業に経営資源が集中投下されることになります。

2つ目が競争力の源泉であるフレッシュフードの強化です。

横軸に平均客数、縦軸にフレッシュフード(FF)の売上構成比を取ると、これらの2つには相関関係が強くあることが分かります。(※参考:グループ戦略実行に関する説明会内6ページ目)

セブン&アイとしては、日本のセブンイレブンで提供しているようなフレッシュフードを海外でも提供し、特に成長余力の大きい北米市場などで更に事業成長を狙うという戦略です。

以上、セブン&アイ社の買収提案・MBO模索の背景にある同社の現状を決算資料から読み解き、現状の課題と今後の戦略を整理してみました。今後も同社の動向に注目していければと思います。

Profile

シバタ ナオキ 氏

元・楽天株式会社執行役員、東京大学工学系研究科助教、スタンフォード大学客員研究員。東京大学工学系研究科博士課程修了(工学博士、技術経営学専攻)。スタートアップを経営する傍ら「決算が読めるようになるノート」を連載中。